着々と確定拠出年金スタートの準備を進めております、櫻田こずえです、皆さまごきげんよう!

大江さんと山崎さんの本をガイドに、

・「確定拠出年金の教科書」山崎元★実践に使える具体例付き教科書!

SBI証券の次は、はこちらの機関に資料請求をしてみました。なぜって大江さんが著書の中で名指しでオススメされてたから!

野村証券のiDeCo

オフィシャル:http://www.nomura.co.jp/lp/ideco/

櫻田はとにかく保守的なので、野村証券というブランド力を安心に感じます。

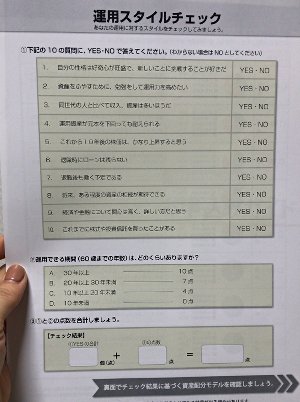

こんな、リスク許容量をチェックするようなシートまでついていて親切。

また、資料が詳しくデータも豊富、デザインも統一されています。

信託報酬:国内証券インデックスと、外国証券インデックスに、信託報酬が0.2%台という、理想の投資信託商品がある。

手数料:2018年3月まで運営管理機関手数料が無料だが、その後は有料(200円台)なのがネックだが、信託報酬との兼ね合いでは、トータルで見ると悪くないのかも。

スルガ銀行のiDeCo

オフィシャル:http://www.surugabank.co.jp/surugabank/kojin/service/sonaeru/401k/lineup/dreamlife401k.html

カラーパンフレットが詳しくて、一番分かりやすい。語り口も素人向けで図解が豊富なので、大江さん、山崎さんの本と、このパンフレットも合わせて読んだらより理解しやすいかも。

信託報酬:比較的高いものが多く、ゲンナリ。

手数料:運営管理機関手数料が、加入者なら資産額に関わらず0円は唯一?魅力的!

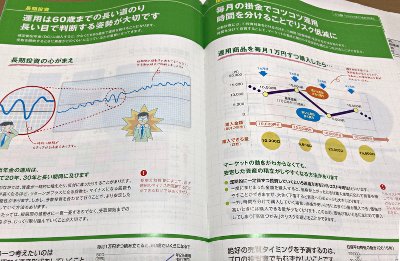

あと約20年積み立て続けた場合の信託報酬と、手数料を相殺するとどっちがおトクかな、と考えると、信託報酬が低い方が良い気もして来ます。

店舗が実存する銀行というのも信頼感があります。

楽天証券のiDeCo

楽天証券:https://dc.rakuten-sec.co.jp/

大江さん紹介のiDeCoナビ(個人型確定拠出年金ナビ)で、手数料が安いところを検索していて見つけた楽天証券。大江さんオススメではありません。

本に書いてある情報は昨年2016年の春夏時点だから、最新情報を知った上で自分で選んでみたいなと思って。

そして試しに資料請求しようとしたら「口座開設前提」のかなり詳細な情報の入力を求められ、断念。

・信託報酬:国内・外国株式で0.2%台のものが多数!

・手数料:運営管理機関手数料が、資産残高10万円で無料!

ただ、これは素人の個人的な根拠なしの感想ですが、信用性になんか、なんか、どこか少し不安を感じてしまう・・・楽天。扱っている信託報酬の安い商品は「たわらノーロード」というものだけれど、これも、何かこう、2015年に誕生してから間もないとか、なんか、勢いは感じるけど、長期で運用する年金だから、不安を感じてしまうのが気になります。

制度上、運営に係わる機関がもしも破綻(倒産)しても、いろいろと守られてはいる(完全ではない・・・また改めて)のですが・・・。

手数料の数字だけ見たら楽天証券は有利な気がするけれど・・・悩み中です。

iDeCoナビを活用すれば、比較は超簡単!

まずは「手数料(口座管理料)を調べる 」で手数料の安い運用機関を割り出し、金融機関名をクリックすると商品ラインナップが表示されるので、そこで信託報酬を一気に調べる事が出来ます。

「手数料(口座管理料)を調べる 」で現在のデータを見て下さい。頻繁にUpdateされているようですよ。

以下リンクはiDeCoナビの中の、各社の運用商品と信託報酬等が一覧で見られるページです。

・野村証券

・楽天証券

櫻田は各社のパンフレットに目を通し、注意事項などを読むことでどんどん理解が深まったので感謝していますが、ネットでも見られるのだし、資料取り寄せは一社で良いのかもしれませんね・・・すみません。

これからやることリスト

・いったん頭を整理しよう〜確定拠出年金まとめ〜

・大江さんと山崎さん本の比較:結論は一緒な気が

・運用プランを決める:リスクはどれだけ取れるのか、NISAや他の制度との比較

・サラリーマンバッハ君の場合のベスト運用プラン

・フリーランス櫻田の場合のベスト運用プラン

・運用会社を決める

そう、運用会社を決めるのは、一番最後だと、大江さんも山崎さんも仰ってます。

繰り返し読んでいくと、知識が増えて理解が深まっているので、新しい発見があります!