確定申告を期間内に無事終えて、ホッとしている櫻田こずえです、皆さまごきげんよう!

と、ホッとしているヒマはありません。

・確定申告まで2週間を切って年金とかでいろいろ焦る→2018年は財政破綻か?

その「財政破綻」の原因は、社会保険料・個人年金や共済などの支払い。手遅れにならない前に、今年の支払いプランについて考えなくては!

#お勤めしてない、サラリーマン夫の扶養に入っていない、個人事業主フリーランス櫻田の場合、となります。

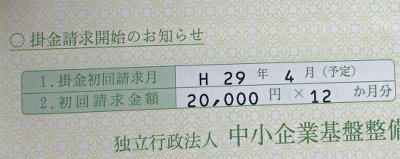

毎年の社会保険料額の凸凹約40万

国民年金+付加年金は、どうせ納めるものなのに、2年分まとめて納めると1.5万円ほどおトクなので、毎回2年分前納、引落しするようにしています。

この低金利時代、貯金しておくより利率が圧倒的にいいですからね。

【日本年金機構】国民年金保険料

ただ、2年前納していると、毎年支払う社会保険料の額が40万円上下します。

・国民年金+付加年金2年前納:約40万(2年に1度)

・小規模企業共済:24万(毎年)

・iDeCo:5万円(毎月)×12=60万/年

この社会保険料の凸凹、ちょっと良くないなと感覚的に思っていました。

x年:124万円

x+1年:84万円

40万円支出が違うって、結構大きいです。

・支払いが40万円違う=1ヶ月3万円ちょい違う

家計簿はつけておらず、どんぶり勘定で、毎月月末に資産を全て計算する以外は何もしていません・・・ま、そこから直せって気もしますが、どんぶり勘定だからこそ、3万円違うとあれ?ってなるので。

そして、さらに影響はそれだけじゃないんです。

・所得控除も40万円違う

所得控除が40万円違うと、所得が一緒でも、所得税、区民税がそれなりに変わって来ます。

控除が減れば、所得額が増え、税金は増えます。

個人事業主という、一つの小さな会社を経営していると考えた時、支出って、波がない方がいいと思うんですよねぇ。

支出の凸凹を、iDeCoで調整できないかな?

・もしも所得が大きく/小さくなるなら?

所得が増えると、所得税や区民税が増えます

所得が増えるのだから、仕方のない、いや、喜んで支払うべきものでもありますが・・・その場合はiDeCoはギリギリまで増額したいと思います。

と言っても、MAX68,000円/月。

50,000円払っている現在より+18,000円(差額は年間約21万ですが)

所得控除が増え、控除後の金額から計算する、所得税や区民税も減ります。

所得が減れば、月々の支払いが苦しくなります

所得控除の額が大きいことを考えれば、ある程度までは夫に借金をしてでも払い続けるのが正解な気もしますが、日々の生活がツラくなるようでは本末転倒!

そんな時はiDeCoの金額をミニマムの5,000円まで下げるか、掛金の積み立てをしないで運用のみに切り替えることもできます。

iDeCoはほんと便利!なんだけど・・・

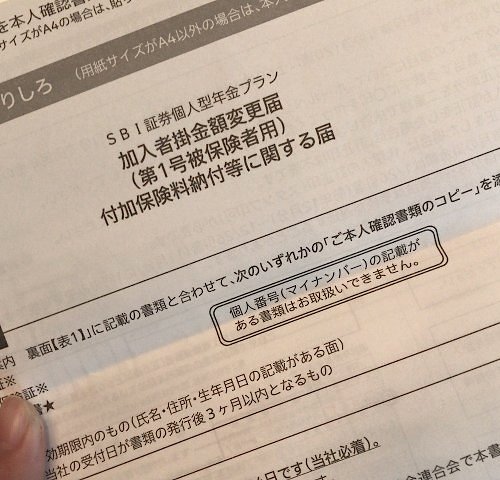

iDeCoの掛金変更は一年に一回!

だがしかし、iDeCoの掛金変更は、毎年1月から12月の間で年1回というシバリがあります。

なので、その年に変更を一度もしていないなら、翌年を見越してその年中に掛金の変更をしておくのが良いですね・・・って、2018年年明けてから気付いたよっ。

2017年は一度も掛金の変更をしておらず、2018年は国民年金の2年分前納があるので、iDeCoの掛金を減らしておけば良かったかもしれません。

そうすれば、2018年何かあった時に金額を調整できるし、来年の金額変更に向けて取っておけるし・・・失敗した。

小規模企業共済で調整できないのかな?

小規模企業共済は、特に変更回数のシバリは明記されておらず、掛金は1,000円〜70,000円の間で自由に設定できる♪

これは調整に使いたい放題?と思いきや、「減額」した時にデメリットがあります。

というのは「減額」した分は、それ以降、運用されなくなる・・・金利が全く付かないのです。詳細はこの記事がとても分かりやすいです。

【セルフ・リライアンスという生き方(旧書庫)】あまり知られていない小規模企業共済のデメリット(掛金減額のケース)

単純に所得控除を狙って増額し、その後また減額した場合、増額した部分が運用されない、金利もつかない、ということならば、所得控除のためだけに、銀行預金から共済にお金を移しただけ、という形になる訳です。

さらに、移したお金が自由に引き出せないお金、運用できないお金としてロックされてしまうのは、やっぱりもったいないなと思います。

今年はiDeCoを5万円→2万円に減額してみよう

素人がウダウダと考えてみましたが、今年は国民年金の40万円の支払いがあるので、iDeCoの毎月の掛金を3万円減額して、2万円にしてみようと思います。

そもそも、毎月5万円も拠出することにしたのは、SBIがまだ「50万円の資産残高がないと毎月432円の管理料取るぞー」と言っていた時代に、早く管理料をゼロにしたかったから。

現在は資産残高に関係なく管理料は無料。だったら、身の丈に合った拠出でいいんじゃないの?というのもありまして。

今年は歯科矯正の84万を支払ったので、家計が圧迫されています。素直に減額したほうがいいんじゃない?と。

でも、確定申告の時、控除額が大きいとすごいトクした気分になるので、頑張りたい気もしているのだけれど・・・ま、払っても余裕なくらい稼げや、ってことですね。

【参考】小規模企業共済とiDeCo個人型確定拠出年金を併用する理由と注意点