小規模企業共済加入の時に、誕生日が近いから早く入らないと一年分の退職所得控除がパーになる!と、おかしなことを考えて焦って入った櫻田こずえです、皆さまごきげんよう!

えぇ、その焦りは意味なかったのですが、申込というより、受取の申請が1日早ければ、退職所得控除の40万円または70万円をミスミス逃すことになる場合もあるので、そのお話をさせて下さい。

「なるべく早く加入しよう!&一括受取時は”払込期間”が一ヶ月違うと控除額が大きく変わることを忘れない!」

小規模企業共済のメリット=支払い&受取り時双方で、税金が控除される

小規模企業共済でお金を預けておいても、もう、雀の涙ほどしか「増やす」ことは期待できませんが)それなのになぜ、基本廃業か65歳までひき出せない共済に毎月2万円払っているのかと言うと、支払う税金を減らすことができるからです。

小規模企業共済の40代個人事業主的メリットデメリットを考えてスッキリしたので加入した

で、払った分だけ所得控除される=所得税や住民税が減る、というメリットが良く語られるのですが、受け取る時に同じだけ税金持ってかれたら意味ないので「退職所得控除」や「公的年金等雑所得」という制度でどれくらい税金が控除されるのかを、セットで考えなければなりません。

今回は一括で受け取る時の「退職所得控除」について。

控除額の計算は年単位・振込は月単位・・端数は?

退職所得控除という制度は、勤続年数=払込年数、によって控除額が計算されるので、なるべく早くスタートして長い期間払った方が、受け取る時の控除額も大きくなります。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

で、払込年数が「年単位」で決まるなら、1年になるか、2年になるかの「境目」があるってことですよね。申込が1日遅れたら、払込年数が1年減っちゃう=最低でも40万円の控除額を失う、ことになる・・・なら「その日」を知っておかねば!

この場合の勤続年数は、月数(確定拠出年金は拠出月数、小規模企業共済は掛けた月数)の端数を切上げて算出します。

月数が24ヶ月なら勤続年数は2年、月数が25ヶ月なら勤続年数は3年

フリーランスが知っておきたい制度と手続き:年金と退職所得

つまり、払込期間が24ヶ月か25ヶ月かで、40万円or70万円控除額が変わるってことです。

でもこれ、スタート時というより、受取時にタイミングを検討すればいいことですよね。

あと2回払い込めば、払込期間が1年増える!なら、受取を遅くして、あと2回ガンバって払おう!みたいな。

受取時期が柔軟に変えられるなら、スタートは「なるべく早く」でOK

つまり、65歳きっかりで共済金Bを受け取らねばならない!とか、廃業=退職の日は決まってるんだ!

とか、特種な「受取日、支払いを終えたい月が決まってます」事情がない限り、受け取る時に気にすればいいと気付いたのは、入ってからでした(笑)

なぜだか知らないのですが、65歳の誕生日を意識して、その日に+1ヶ月分払込終っているようにしなければ、控除を1年分損する!と思って。誕生日が近かったので。

サラリーマンではないので、個人事業主は退職日や受取日は自分で決められるのだ!

65歳で振込を終えて共済金AorBを一括で受け取りたいならば

共済金の請求は、普通、(法人なりや死亡は別)

・廃業した日(共済金A:一番高い)

・65歳以上の好きな時(180か月以上払込・共済金B:二番目に高い)

小規模企業共済:共済金(解約手当金)について

櫻田は死ぬまで仕事していたいタイプなので「廃業」は考えていません。廃業の方が共済金Aとなり受け取れる金額も増えるんですけどね。

振込の終了&振込申請を65歳の誕生月と「固定」するならば、1ヶ月違うとこうなるわけです。

41歳4月ー65歳4月 24年0ヶ月=24年

控除額:800万円 + 70万円 × (24 – 20年) =1,080万円

41歳5月ー65歳4月 24年1ヶ月=25年

控除額:800万円 + 70万円 × (25 – 20年) =1,150万円

65歳で受取って決めてるなら、1ヶ月振込の期間が違うなら、控除が70万円違うってことです。

そして、1日、手続きが間に合わなければ、翌月からの払込になってしまい、この70万円を逃すことになったりする可能性が、最終振込月を決めているならば、ある訳です。

ま、めちゃレアなケースですけど、こういう仕組になっているのは、入る前にちゃんと知っておいた方がいいと思いました。

税金2割でざっくり計算したら、14万円分ってことですから!

#ちなみに、控除しきれない分は、その分だけ毎月もらうことで節税になったりします。

小規模企業共済の手続きには時間がかかる

お役所仕事ですから、手続きには時間がかかる上に、郵送は受付ておらず、金融機関等に出向かないといけません。

小規模企業共済:加入手続き

また、普通の銀行等の窓口に、小規模企業共済に精通した人はいない、と思った方がいいと思います。メガバンクの比較的大きな支店に行きましたが、あまり分かってない感じがヒシヒシ伝わってきました・・・。

なので、税理士さん等に見て頂くか、共済のコールセンターに電話していろいろ確認し、疑問点をクリアにしてから「書類出すだけ」と思って銀行等のに行くことをオススメします。

結論:受取る時に「振込期間」に気をつける・なるべく早く始める

退職金控除の、タイミング損得に関しては、この二つが気をつける点だと思いました。

共済金の受取タイミングによっては「受取申請日をあともう1日ずらしていたら控除が40or70万円増えたのに!ってなるかもよ」ってことを知っていれば十分だと思います。

そして、受取時は共済金のコールセンターや、税理士さんに相談すればいい、と覚えておけばいい。まあ、40年後くらいなんで、制度も変わるだろうし、覚えてるかどうかが怪しいですけど。

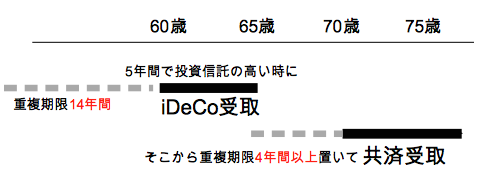

櫻田の場合、iDeCoとの兼ね合いもあるのですが、iDeCoの確定拠出一時金を受け取ってから4年以上経過後の、好きな時に受け取ることができるので、その時に気にすればいいや、ということに、慌てて入ってから気付きました。

小規模企業共済とiDeCo個人型確定拠出年金を併用する理由と注意点

ただ、早く入れば入るほど、払込年数が伸びて(遡っては支払えない)控除額は高くなりますし、また、あまりよくある例ではありませんが、iDeCoと小規模企業共済を同時に受け取る場合、退職金控除額を決める勤続年数は、払込年数が長い方が採用されるとのことなので、どちらかでも早めにスタートしていると、受け取る時にメリットがあるかもしれません(超レアケース)

ま、控除を越える程の積立てが出来ればですけどっ!

共済は掛金が千円/月なら、40年掛け続けても48万円!

共済の最少掛金は月1,000円。この金額なら、負担なく納め続けることはできるのではないでしょうか。

もし、この金額でツライ程の事態になったら、6ヶ月以上振り込んでから廃業(全ての事業)すれば、共済金Aが受け取れます。

小規模企業共済:共済金(解約手当金)について

もし事業が成功して掛金を大幅に増やすことができた場合、払込期間が長い=控除額が大きいことはかなり大きなメリットになると思うので、それを見越して、というより、それを目指して、まずはスタートというのもアリなのでは?と思います。

★

実際に行動に移す際は、他にもいろいろな要素や条件が絡んで来ますし、制度は日々変わっていきますし、櫻田は素人ですので、きちんと専門家に相談する、信頼できるサイトで調べる、共済金コールセンターに確認するなどしてから、行動に移して下さいね。