2017年から、iDeCoで節税しながら老後の資産を運用しております櫻田こずえです、皆さまごきげんよう!

最近、お金なくて毎月の積立金額を大幅に減額したので、微々たるものなんですけどね。

基本的にあまり運用成績は確認しません

素人が乱高下する市場に慌てて何かすると、大抵ロクでもないことになるからです。

暴落してたりするとさ、どうにかしたくなっちゃうじゃないですか。

で、年末だしーと思って、半年ぶりだかに運用成績を確認して、軽く悲鳴を上げました。

何って、3年も経たずに、20万円近い利益が出ていたからです♪

思わず、桁を確認しちゃいました。

手数料抜くと、現在202,762円 18.6%の運用成績です、ほんと?

さらにそれぞれの年、積立金額は、税金が控除されるわけで・・・iDeCoすごい♪

あぁ、こんなことになるんだったら、iDeCo減額しなきゃよかった、

いや、NISAの非課税枠目いっぱい投資しておけば・・・今頃億万長者だったかも←違います

っていうか、こういう発想が、素人の投資失敗を招くのでしょう・・・だから、良い時も悪い時も、あまり運用成績を見ない方がいいのかもしれません。

お金関係の情報をアップデートしないとな・・・

櫻田は、iDeCoに関することは、大江さんと山崎さんのご意見を参考にさせて頂いてます。

大江さん:リバランスは「せいぜい数年に一度くらいの頻度でいいと思います。」

山崎さん:(日経平均が3ヶ月で2割下がるようなことがあっても)「何もしない」くらいで十分。

山崎さんの著書を読んで「素人はすぐに焦って判断を誤りがちだが、最初に決めた運用方針と、原則を守る=基本何もしない のが一番」というメッセージに感じました。そう書いてあったのではなく、櫻田の感想ですが。

しかし、もしからたお考えをUpdateされてるかもしれない・・・ということで、最近お金の事はほったらかしだったので、情報収集してみようと思います!

分散!分散!

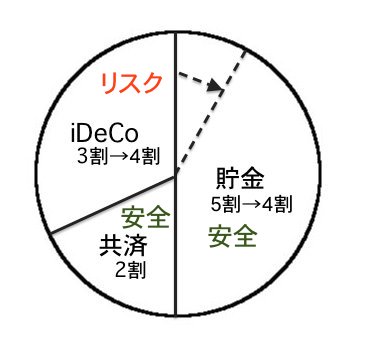

現在、櫻田は日本円以外の資産を、ある程度持つようにしています。

これも山崎さん等の受け売りですが、日本に何かあった時に、ドルを持っているとリスクが分散されるし、ドルに何かあった時も、円があるから大丈夫、という感じ。

安全資産と、利益を狙うリスク資産両方持つ、という考え方に近いです。

貯金の数十パーセントがドル。

iDeCoは日本の投資商品ですが、海外インデックスに全額投資しているので、日本の経済情勢ではなく、海外の情勢に影響されるものにしています。

さらに、夫婦で資産を考えると、バッハ君はめちゃめちゃ保守的で日本円&安全資産管理なので、櫻田はある程度外国通貨&リスク資産でもいいかもしれない、という考えです。

・iDeCo個人型確定拠出年金での運用プランを考え、SBI証券に申込することにした

今はこれで正解と思っていますが・・・お金の勉強も再開したいな~保険、結局見直ししてないし・・。

★

今後必ず「大暴落」というフェーズが来ると思います。

元本割れ~(涙)とかいう記事をアップする日も来るでしょう。

落ち込んで記事を書く元気も起きないかもしれませんが、そんな時も数年に1回くらいはご報告できたらなと思います!

ひとまず、儲かった分で何を買おうかな・・・←いや、今引き出せないですから