ようやくiDeCoの減額手続きをしました櫻田こずえです、皆さまごきげんよう!

いやなぜって、まずは財政難だからです!

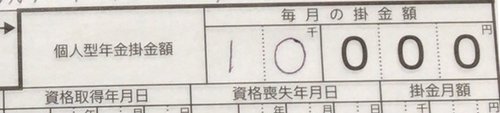

今年は早々にiDeCoを毎月5万円→2万円に減額する予定が

2018年3月:毎年の社会保険料額の凸凹約40万をiDeCoで調整することにした

って言ってたのに、書類だけ取り寄せてそのままにしていた櫻田・・・。

・今年は2年分の国民年金を一括で収めた

その分今年は青色申告での所得控除も大きいからiDeCoの力を借りなくてもいい。

・歯列矯正(矯正記録ブログはこちら)も始めた

そもそも一年経ったら2万円に減額しようと思ってiDeCoを始めたので、早く2万円にすべきだったのですが・・・なんとなくダラダラと年の瀬を迎えようとしていたら・・・わー銀行の残高が足りない!

引き落とし専用にしており、入金がない口座なのですが・・・思いがけず早く残高不足になってびっくり・・・管理の甘さを思い知りました。

★

ちなみに、iDeCoの所得控除が魅力でキャパ以上に掛け金を積み上げ、生活が苦しくなって青色吐息、という、櫻田みたいな本末転倒な人、結構いるみたいで、悪い例としてどこかで記事になっていました。

#iDeCoは掛金全額が所得控除の対象=所得税/住民税の節税効果がある。

iDeCoを毎月5万円→1万円:差額は自分に投資!

しかし、もう1万円下げて、月の積立を5万円から1万円にしました。

来年は国民年金の納入がないので、青色申告の所得控除が小さくなるので、そういう時こそiDeCoなのですが、来年大きな出費の予定をしているのでそれどころではなくなりました。

個人年金に投資→自分に投資

ファイナンシャルプランの話からは外れてしまうのですが、来年は大きく自分に投資することにしました。

一言で言えば「勉強」にお金を投資します。

お金を貯める、節税する、より、そのお金を自分に投資しよう!

という考えに至ったからです。

ただお金を貯めておくより、自分自身の価値向上にお金を使うほうが、日本経済も回りますし、自分もワクワクするし!

まあ、これまでの資格試験のように、自己満足で終わらないようにしないといけませんけどね・・・。

節税について

また、iDeCoの節税効果は絶大で、櫻田がiDeCoを始める大きな原動力になっていますが、もっと違う所で結果的に節税する形にできればいいと思っています。

例えば・・・

櫻田は青色申告をしているフリーランスなので、仕事に繋がる学びや、仕事の外注、サポートを受けたりすることなどの出費は、一定の基準を満たしていれば経費となり、売上げから控除され、所得税や住民税が下がります。

櫻田のようなへっぽこブロガーは、全部自分でやるしかない、そもそも人に頼むなんてお金もったいないし・・・という考えが抜けませんでした。

でもそれじゃ成長はない!

2018年はブログの技術的な相談や経理の相談をプロにするなど、小さな一歩を踏み出しましたが、来年こそ積極的に外注して、もっとプロの手を借りて行きたいと思っています。

そして、それが結果的に経費となり節税になるなら、ラッキー!

★

2019年が楽しみです。

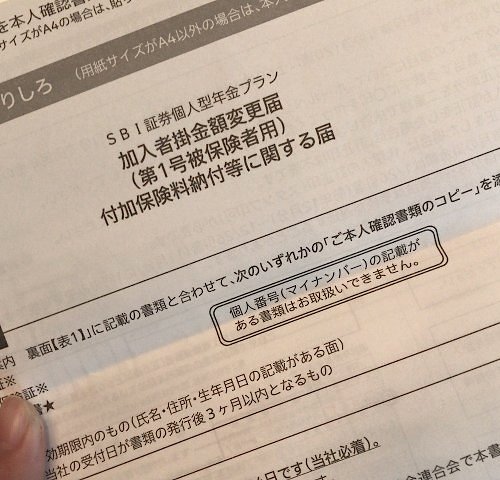

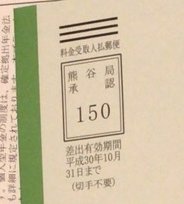

ポストに投函する寸前に気付いたポカミス

そんなこんなで、変更届を手に勢いよく郵便局に向かった櫻田。

あ、あれ?

差出有効期間:平成30年10月31日まで(切手不要)

えっと・・・今日は平成30年12月・・・・ぎゃー!期限切れじゃん!

慌ててSBIさんに問い合わせたところ、用紙自体は今年のものであれば変更はないので大丈夫、とのことで、切手貼って投函しましたとさ。