ようやく本気で保険の見直しを検討して、頭が沸騰中の櫻田こずえです、皆さまごきげんよう!

保険ってほんっとややこしい、携帯の契約体系と一緒・・・合理的な判断がとてもしにくいです。

だから面倒で面倒で避けて来て・・・

・生命保険と医療保険(ガン保険)は不要と思う理由〜ほぼ山崎元さんと大江英樹さんの受売り〜

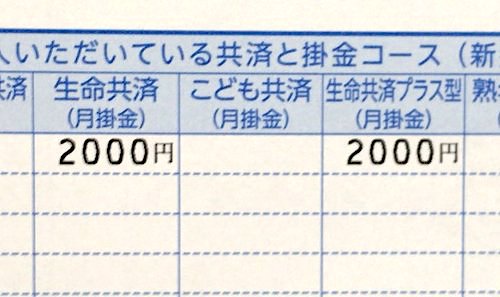

という記事を書いておきながら、はい、櫻田は生命保険かつ医療保険としての「埼玉県民共済」に、20代の頃から毎月4,000円払っているのです!

#今は埼玉に住んでいませんが、転出した後も続けられるんですよ〜

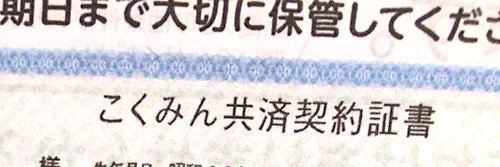

入った理由は「親にすすめられたから」orz…..そして、こくみん共済に入っていたバッハ君も結婚して保険のこと話した時に「共済一本でいいでしょ」と言うし、全く疑いもせずそのまま、大した金額じゃないし・・・←それが保険のワナ!

それ以来、FP3級を取得した時も、見直ししていませんでした←資格取って満足しちゃうタイプ

バッハ君の共済と櫻田の共済は内容が全然違う!

FP3級取って喜んでいた櫻田さん、「共済」と一言で言っても、内容が全然違うことを理解していませんでした、をいっ!

櫻田の入っている埼玉県民共済は種類も少なく選択肢は少ないのですが、例えばバッハ君の入っている「こくみん共済」を扱う「全労済」は10種類以上あります。

そして、いろいろ違うけれど、一番違うのはコレダッ!

・バッハのこくみん共済:終身

・櫻田の県民共済:85歳まで

なにそれーーーっ!←自分の勉強不足

県民共済には終身はありませんし、歳を取るにつれて、保障が先細りする・・・歳をとるにつれて、病気や入院の可能性が高まるっつーのに!

85歳以降は、本当にこのまま無保険でいいのか?

櫻田の入っている県民共済は85歳までで、それ以降は継続できません。

無保険になります。

前回の記事で検討した通り、医療保険は「高額療養費制度」があるし、高齢者は1割負担(現状は。今後負担増することは間違いないけど)なので、心配するなら貯金しておけばいい。

・生命保険と医療保険(ガン保険)は不要と思う理由〜ほぼ山崎元さんと大江英樹さんの受売り〜

ガン保険については山崎さんと大江さんを鵜呑みにして、ナシ。

(2人に1人がガンになるなら、そもそも保険として機能しないでしょ?説は↑の記事内で納得)

うーん、でも、でもなんか「無保険ってなんとなく怖い病」日本に蔓延してますよね・・・櫻田もなんとなく怖い。

85歳以降も医療保険は不要でいいかな、けど・・・

でも、何歳になったとしても、医療保険分は貯金しておけばいいんじゃないだろうか。

櫻田の場合は、iDeCoで毎月5万円(今度こそ減額しようと思っているが)、小規模企業共済で毎月2万円、老後に積み立てつつ税金の控除を受けているけれど、それに積み立てておけばいいんじゃないのかな。

「お金に色をつける(用途を制限する)のはもったいない」by山崎さん、なのだ。

やっぱりちょっと迷っていて、以前からお付き合いのある税理士さんに、久しぶりに経理の相談に行くついでに質問したら、

税理士:医療保険は不要だと思っています。

と断言されて、おお!

しかしその税理士さん、医療保険に入ってらっしゃるそう?

なぜ?

矛盾してない?

税理士:先進医療は「高額療養費制度」を使えず全額自費ですが、手術数の多い白内障の手術も先進医療ですし、その他ガンの治療等、可能性は低いけれど大変高額な先進医療は、貯金ではカバーできません。そういう時に、躊躇なく、子供への負担を気にせず、悔いのない選択をしたい。

(高額療養費の除外代表選手:差額ベット代・先進医療)

櫻田の身内で、白内障の手術を受けた人がここ1年で2人もいるので、ドキッとしました。

先進医療特約こそ保険でカバーすべき?

白内障は保険適用内の手術もあるのですが、近くが見えにくくなってしまう。保険適用外の先進医療手術の場合は、遠くも近くも見えるようになるものなんです。

楽天保険比較:白内障になった時、あなたは先進医療を受けますか?

ただ、その白内障の先進医療の手術は、それほど高額ではありません。

(1万1478件/55万4707円)

また、先進医療特約の宣伝文句で出て来るガンの「陽子線治療」は、確かに高額なんですが、件数が激しく低い。

(2016件/276万22円)

参考:ZUU online「先進医療特約」は必要?迷っている人が押さえるべきポイント

また、

>先進医療を受けた患者は全国民のわずか0.02%。

Precious.jp:保険に入る前に知っておきたい「先進医療」と「差額ベッド代」の中身

ですが、そういう[可能性の低い]しかし[大きなダメージ]に備えることこそ、保険の本領発揮だと櫻田は思いました。

だがしかし、こんな流れ↓も・・・保険は「入った時」の規約が適用されるそうなので、これから入るのはかなり要注意かもしれません。

清澤眼科医院:先進医療保障で白内障手術が急増中 対象から外す生保も

また、その先進医療の確実性や有効性が高くなれば、将来的に保険適用になることもありますし、反対に除外される可能性もあります。

【参考】

医療保険の教科書:人気の先進医療特約は本当に必要なのか?

厚生労働省:先進医療の概要について

いずれにしろ、正解はないし、確実なことはないけれど・・

ひとまず入り続けている県民共済を見直せ!

こういうシュミレーションや比較が面倒で見直しを面倒で避けていたけど・・・

<櫻田が入っている県民共済に44歳ー85歳まで加入し続けた場合>

月4,000円×12ヶ月×(85歳-43歳) = 約200万円

しかし、櫻田の加入している埼玉県民共済は割戻金(余剰が出るとキャッシュバックされる)が高いことで有名。

払込:48,000円

割戻:16,113円

年間:31,887円

年31,887円 ×(85-43) = 約134万円

を85歳までに何か大きな病気や入院、事故、そして死亡時の保障を受けるために支払っています。

85歳までに、「高額療養費制度」を使ってもなお、これだけの医療費が必要になるのだろうか?というのは、10年後の為替を占うくらい、予測不可能だけど。

とりあえず、白内障の先進医療手術は2回受けられます(笑)

70歳超えたらさすがに病気の2つや3つはするだろうけれど、櫻田の共済は65歳から保証が目減りして85歳で終了する・・・しかも、要らないと自分で断言している「生命保険」も入っている。

それはつまり合理的な選択ではない。

共済の中には先進医療をカバーするものもあるし、ちょっと、医療保険だけ考えてみようよ櫻田さん!

先進医療がついたミニマムな医療保険を試算してみた

前出の税理士さんは、先進医療特約のために、ミニマムな医療保険に入ってらっしゃいます。

先進医療は基本、医療保険の特約、オプションだそう。

トッピングのベーコンはハンバーガーを頼まないとオーダーできない、そのベーコン的な。

で、もともと先進医療の特約がついたベーコンバーガー的医療保険で、医療保険部分がかなりミニマムな、チーズとか余計なものが入ってない保険を、かる〜く試算してみました。

#かる〜く試算なのでどこの保険かは今回は伏せておきます。

<入院日額5,000円/1日〜OK/先進医療通算2,000万円>

44歳〜終身(保険額変わらず)で計算

・一生払う:1,902円/月額

・60歳まで:4,774円/月額

95歳まで生きたとして計算

・一生払う:総支払保険料 118万円

・60歳まで払う:総支払保険料97万円

思ったより高くない!

それでも白内障の先進医療を2回くらい受けられる金額を支払うんですね(笑)

で、保障も支払いも85歳までの共済は、総支払保険料が約134万円

生命保険いらない、医療保険ミニマムでいいから先進医療特約は持っておきたいという考えの櫻田に、どちらが適切かって考えると、ベーコンバーガー医療保険なのは明白ですよね。

あぁ、なんでFP3級取った時にこういうこと考えなかったんだよっ!

★

ということで、モヤモヤしてたけれど、保険を乗り換えることにした、という決断までが今回。

そして現在猛烈に、ベーコンバーガー的医療保険(先進医療特約がついた医療保険と言え)について、共済も含めて徹底的に調べております。

またレポさせてください!