最近お金に関する勉強が進んでいない櫻田こずえです、皆さまごきげんよう!

FP3級合格はスタート地点で、そこからマネーリテラシー(って言うとかっこいいよね)を学ぼうとしていたのですが・・・。

フリーランスの経理も、久しぶりに税理士さんにチェックしてもらおうと思い続けて・・・あぁ、今から連絡しよう。

★

と、だんだんお金に疎くなって来ていたのですが、先日突然、iDeCoの口座を開設しているSBI証券さんから「重要なお知らせ」が封筒で届いてドキドキ・・・

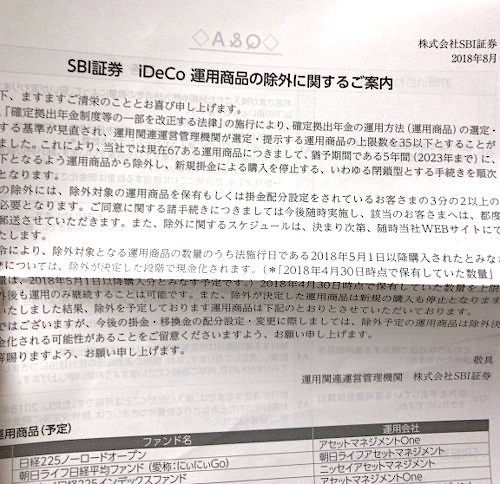

開けてみると「iDeCo運用商品の除外に関するご案内」!?

わーん、なんか細かい字でいっぱい書いてある・・。良く分からんけど、なくなっちゃうファンドがあるってこと?え?

っていうか、こんな簡単(かどうかは分からんが)に自分の選んだファンドが除外?されちゃったりするの?えー?

と、焦ってしまいました。

自分の投資してるファンドは関係なかった

いや、よく読んでみたら、

法律が変わって、iDeCo運用商品を35以下にしなきゃいけないから、現在の67から減らすよ、リストは以下ね、自分のが入ってないかチェックしてね。

という内容で、チェックしたら自分のファンドは入っていませんでした。

ホッ。

「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運用方法(運用商品)の選定・提示に関する基準が見直され、運用関連運営管理機関が選定・提示する運用商品の上限数を35以下とすることが規定されました。これにより、当社では現在67ある運用商品につきまして、猶予期間である5年間(2023年まで)に、上限数以下となるよう運用商品から除外し、新規掛金による購入を停止する、いわゆる閉鎖型とする手続きを順次行うこととなります。

SBI証券:運用方法の選定・提示に関する基準の見直しに伴う除外予定ファンドのご案内

これは、私にとって良いこと悪いこと?

確か、山崎さんが「iDeCoの商品が多過ぎても初心者を惑わせるだけだ。」みたいなことをおっしゃってような記憶があり、そういう意味で、この法律の改正はいいことなのかな?って思ったけど、

消費者にとって良い商品=手数料が安いファンド

証券会社にとって良い商品=手数料が高いファンド

と考えた時、約半分くらいにファンドを削らなきゃいけないSBIが、手数料が安いファンドばっかり切り捨てることも、自社の利益のためならあり得るよな・・・と、少し不安になりました。

iDeCoの商品選びは「手数料の安さ」で選んでいるので、将来海外株式インデックス以外に投資したくなった時、手数料の高いものしか残っていなかった、とかイヤじゃないですか!

が、こんな投稿を見つけて、安心してみました。

YAHOOニュース:SBI証券のiDeCoが対象商品をざっくり減らしてきたが、評価できるか~専門家はこう見る

#ざっくり、手数料が安いファンドを残しているので、SBIさんいいね!って話です。

★

そして、山崎さんと大江さんの最新の言動をチェックしてて、思ったこと。

Diamond Online:山崎元流シンプル投資法、夏のボーナスで運用デビューする人へ

で、以前と変わらない「山崎元流」だったので(櫻田の読み取れる限り)一安心。

ただ、最近ドルでの貯蓄率が上がっていて、さらに毎月5万円が、iDeCo(全額外国株式インデックス)に投資されているので、数年で国内と外国のバランスが悪くなりそう。

ただ、超保守的でリスクが嫌い、日本円で貯金だけ!のバッハ君と合わせて、夫婦全体の資産としてのバランスを考えると、ドルや外国株式など、リスク&海外資産が増えるのは、むしろバランスが良いのかもしれないなとも思っています。

あと、これ。

大江さんの「金融資本以外に、自分という資本(働いてお給料をもらう)は、日本円で給料をもらうから、外国の資産を意識的に多く持ってリスクを分散すべき」という説明に妙に納得

iDeCo個人型確定拠出年金の運用成績 2018年8月

毎月167円の維持管理費はかかっていますが、それを差し引いても、貯金の利率とは比べものになりません。

そもそも、iDeCoの一番の目的は節税効果ですし、ほんと節税効果は激しく実感してます。iDeCo始めて良かった!

ただ、今年の1月より成績は下がっています。

・iDeCo個人型確定拠出年金の運用成績を公開2018年1月

投資信託の基準価額は、上がったり下がったり・・・↓

株式や投資信託を持っていると、為替とか経済ニュースが気になりますし、それはいいことなのですが、あまり目先の上げ下げには振り回されないようにしないと。

大江さんも山崎さんが、素人が短期的な上下に振り回されて行動に出ても、ロクなことにならない、じっとしてろ、とおっしゃるので!

次は個人向け国債を始める予定(バッハ君が)

今回夫婦のポートフォリオを考え直したことをきっかけにバッハ君とも少し話して、全額貯金のバッハ君には個人向け国債を勧めてみました。

リスクはほとんどないけど、貯金よりマシ程度の利率ですが、山崎さんもお墨付きの、リスクを負いたくない、安全資産のための預け先です。

・President Online:超人気「個人向け国債」が優れている3つの理由 2017.4.13

必読!山崎さんの解説

購入したらレポしてみたいと思います、バッハ君の許可が出たら!