最近お金の話をバッハ君としたので、そういえば・・・と、年金受取額の確認をしてみた櫻田こずえです、皆さまごきげんよう!

そして、芋づる式に、老後のお金のことをいろいろ考えたGW前半でした。

ねんきんネット「年金見込額」をチェック

これまでの年金記録や、将来受け取る年金の見込額が分かるサイト。

櫻田はバイトだったり、無職だったり、会社員・派遣だったりで、国民年金(20代で未納期間あり)+若干の厚生年金という感じ。

また、個人事業主になってから、付加年金(400円/月)してます。

2017年と2021年の試算比較

今回金額を初公開してみます。

サラリーマン期間は短いので、国民年金+ほんのちょっと厚生年金程度です。

<2017年の試算>

60歳まで納め・65歳受取開始:78,690円/月

65歳まで納め・70歳受取開始:122,207円/月

ずっと働いていたいなと思うので、納めるのも受け取るのも、後ろにズラして受取額を増やす目論見です(長生きしないと損するけどw)

<2021年試算>

60歳まで納め・65歳受取開始:78,799円/月

65歳まで納め・70歳受取開始:122,362円/月

100円くらい増えてる(笑)

ガクンと変化があると、ネタ的には面白いんだけど、その変化は間違いなく「減少」方向だろうから、この企画、つまらないネタであり続けて欲しい・・・。

繰り下げ受給について

60歳まで支払い、65歳から受け取るという、一般的なパターンで受け取る年金額を「1」とした場合、どれくらい増えるか。

【2017.02.19】ねんきんネットで年金受取額をシュミレーションしてみた

現在の制度では、85歳くらいまで生きるなら、受け取りを後ろ倒しにした方が、もらえる総額は総じて高くなるのかなと思います、特に、受取額が低く、寿命の長い女性は有利だと考えています。

いっろいろなパターンや条件があるので、一概には言えないのですが。

今後の懸念点

コロナによる財政支出の規模と、公的年金制度の現状を考えると、確実に年金は減る、手取りも減る。

・繰り下げ受給が進む

・税金負担が増える(特に働いていると!)

・医療負担が増える(特に働いていると!)

不安は募ります・・・。

それでも、働き続けたいと思うし、そして年金制度は、少なくとも自分の代では「割がいい」だろうと考えています。

75歳に繰り下げられるようになった(そうしないと受給が増えなくなった)としても、相当長生きしないと、早めに貰っておけばよかった、ことになりかねない・・・。

前回2017年の4年前から、気づかないうちに制度はいろいろと変わっていると感じたので、勉強し続けなければ!と思いました。

・櫻田のファイナンシャルプラン関連記事一覧

ちなみに数年前、基礎勉強のためFP3級取りました。

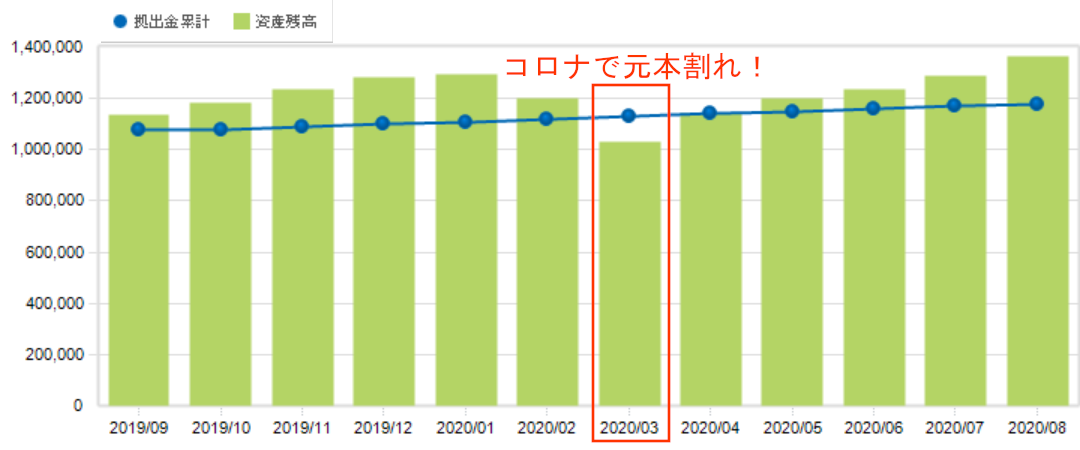

iDeCo&小規模企業共済で節税&投資

iDeCoは、サラリーマンや主婦・主夫でも加入できるようになったりと、制度が広がってきていますが、「老後は公的年金を頼らないでね、自分で老後の準備してね」という、政府のメッセージであり。

特にフリーランスは、年金が非常に少ない上に、積み立て分は所得控除されるし、受け取る時は退職所得控除を使えるし、税制的に使わなきゃ損!

・確定拠出年金iDeCo記事一覧

4年経過して、アメリカの株価高騰を受けたiDeCoのインデックス投資の利益がすごいことになっています。

マイナスになったこともあるし、今後必ず、リーマンショックのような暴落が来ると思いますし、受け取れる60歳になった時、大暴落してたらヤバイ(受取時期は調整できる)・・・やはり投資なのでリスクはあります。

iDeCoは余裕ができたら増額したいと思いますが、現状は小規模企業共済と合わせて、現状維持。

これからも「節税&投資」を地味に積み重ねて行こうと、再確認しました。

姪・甥と「子なしの叔母」

さて、櫻田には子供がいませんが、かわいい姪・甥がいます。

この先どう頑張っても、高齢になって独り身になれば、制度上、何かしらお世話になる、言ってしまえば、迷惑をかけるでしょう。

★

で、最近考えていたのが、彼らへの「遺産」作りです。

櫻田が死んで経済的に困る人は周囲にいないので、死亡保険は全くの無駄だと考えていました。

けれど最近、彼らを受取人にして、死亡保険をかけておくのもアリなんじゃないかと。

ただ、万が一姉や義兄の生存中に、彼らが保険金を受け取る場合、法定相続人にならないので控除がなく、2割税金で持っていかれてしまうなど、税制上の問題もあることが分かりました。

(姉を受取人として保険をかけるのはアリ)

保険会社に手数料を支払う形になるのだし、お金を残せば彼らが相続するのだし「お金に色を付ける」ことはせず、無駄遣いせずに貯め、ローリスクローリターンの投資を老後のために続け、できるだけ健康で働き続け、「後期高齢者になった時、経済的に豊かな状態でいること」に注力するしかないな、という結論に至りました。

また、夫婦とも墓は残さない、散骨なりしてくれ、ということも、そろそろ一筆書いておかなきゃな。

★

もう、IFを考え始めると、不安や心配は無尽蔵ですが、とにかく、お金に関する勉強は怠らないようにしようと思います。

そして、無駄遣いせずに貯め、ローリスクローリターンの投資を老後のために続け、できるだけ健康で働き続け、「後期高齢者になった時、経済的に豊かな状態でいること」に注力するしかない!

そんなことを思うゴールデンウィーク、あと少しで46歳です。

人生100年、あと倍以上生きるのか~!