ノッティンガム⇄東京 往復書簡

ノッティンガム⇄東京 往復書簡 ノッティンガム写真便り 2017年3月〜sakura in nottingham! 〜

こずえさん、週末晴天に恵まれて、主人がノッティンガム大学のキャンパスでとりました。今日は、花冷えで気温も10度以下、霧がかってます。イギリスの天気は本当に変わりやすい。東京は開花宣言をしたようですが、どこの桜が一番美しいのかしら?>こずえよ...

ノッティンガム⇄東京 往復書簡  相撲が好き

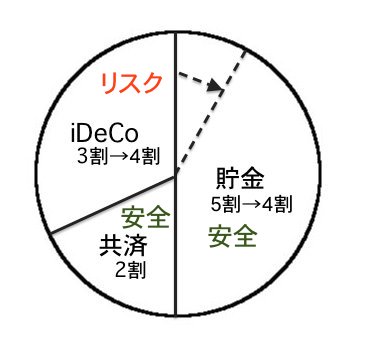

相撲が好き  ファイナンシャルプラン

ファイナンシャルプラン  ファイナンシャルプラン

ファイナンシャルプラン  ファイナンシャルプラン ファイナンシャルプラン

ファイナンシャルプラン ファイナンシャルプラン  相撲が好き

相撲が好き  ノッティンガム⇄東京 往復書簡

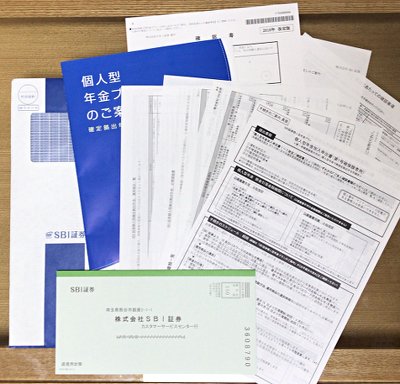

ノッティンガム⇄東京 往復書簡  毛穴ブロガーのガジェット日記

毛穴ブロガーのガジェット日記  ファイナンシャルプラン

ファイナンシャルプラン