ようやく、ようやくiDeCo個人型確定拠出年金の手続き完了のお知らせっぽいものが来てワクワクしております櫻田こずえです、皆さまごきげんよう!

これで櫻田も投資一年生です♪

届いた書類は2通。

「国民年金基金」から「個人型年金加入確認通知書」

SIB証券から、IDとパスワードの通知。紙2枚だけ。

わーい、わーい、わー・・・・で?

えっと・・・何をすればいいんですか?

一瞬途方に暮れましたが、同封書類を読んで作業開始。

バッハ君によく「マニュアルちゃんと読んだ?」って言われます。行動が先走るタイプです。

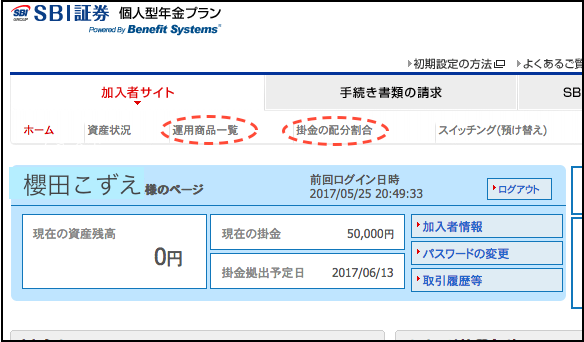

・まずはウェブサイトにアクセス

SBI証券から来た資料に書いてあったサイトにアクセス

おおおーーーっ!

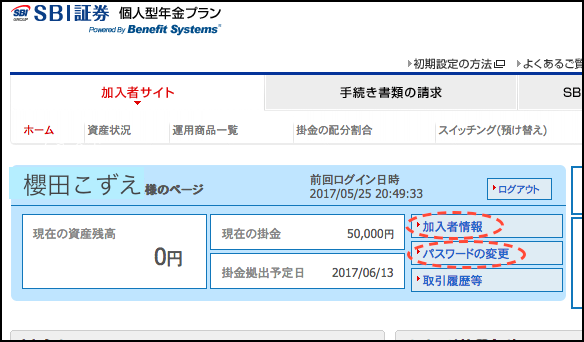

で、加入者情報の変更で、メールアドレスを登録し、パスワードは一応変更しました。

#ちなみに初めてログインした時は「現在の掛金」のとろこがゼロでした。

・運用の指示

そうだそうだ、iDeCo個人型確定拠出年金では、最初はとりあえずリスクのほとんどない定期預金にお金が入るようになっているので、投資したいぞ!って場合は自分で指示しなきゃいけないのです。

うぉーなんか投資するって感じがして来ます。ドキドキ。

心に決めていたものの、意外と迷う運用商品の選択

まずは「元本確保」か「元本確保なし」かという選択となり、その後細かく商品を選ぶことになります。

元本確保型は、定期預金や年金保険で、リスクが低い分リターンもあまり望めません。

元本確保なしの、投資信託を選ぶ場合は、リスクが高い分リターンも望めます。

さらに、そのリスクや特徴によって、さまざまな商品がある・・・(以下SBI証券のiDeCo運用商品一覧より)

国内株式 (15)

国際株式 (13)

国内債券 (2)

国際債券 (7)

国内REIT (3)

国際REIT (3)

バランス (17)

コモディティ (2)

大江先生と、山崎先生の解説通り、手数料の低いインデックス(パッシブ)投信、それも国際株式に全額突っ込むつもりでしたが、いざとなるとなんとなく不安になるというか、これでいいのか何か気になり始めてしまう。

ということで昔の記事を読み返し、

・iDeCo個人型確定拠出年金での運用プランを考え、SBI証券に申込することにした

「保有資産全体の中で、確定拠出年金の位置づけを考えるべき。」という教えを思い出す。

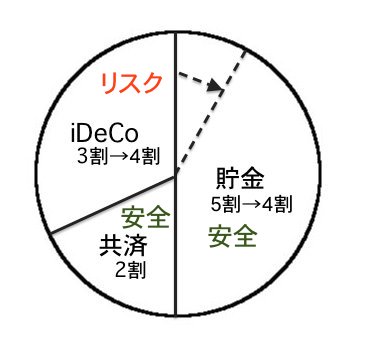

で、櫻田の資産は現在はほぼオール現金預金だけど、これからこんなふうにしていきたいと思ったんだっけ。

・現金貯金:安全資産

・【節税】小規模企業共済は元本保証型:安全資産(基本60歳まで引き出せない)

・【節税】iDeCo個人型確定拠出年金は投資信託:リスク資産(60歳まで引き出せない)

バッハ家の今後の出費予定やもしものための貯金、リスク許容範囲、バッハ家全体での保有資産全体(バッハ君は全額安全資産)から考えても、iDeCoはやはり全額リスク資産(投資信託)でいいと考えます。

ちなみに小規模企業共済は、70%くらいが国内債券、20%は各種投資信託で運用されていました。こういうのも自分が投資信託を始めると、突然意味のある情報になってくるので面白いです。

・小規模企業共済 共済資産の運用

いよいよ運用商品を選んで配分の指示を出す!

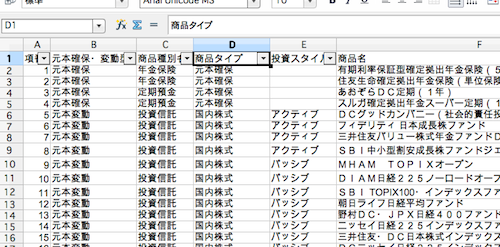

まずは「運用商品一覧」から、商品のCSVファイルをダウンロードしてみます。

わーん、沢山あり過ぎて良く分からないよ・・・。

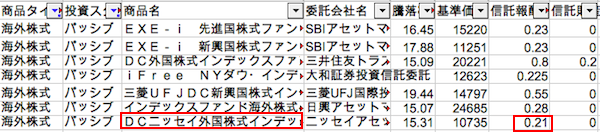

落ち着いて、「国際株式」「パッシブ」を選び、とにかく「信託報酬が安いもの」を選択しろという、山崎&大江先生の教えに従う。

「DCニッセイ外国株式インデックス」はい、これにしようと思っていた商品がきちんと選択されました。

そして、実際に指示を出します!なんか手が震える。

よっしゃ、やったでっ!

後は、山崎先生の

・(日経平均が3ヶ月で2割下がるようなことがあっても)「何もしない」くらいで十分。

・素人はすぐに焦って判断を誤りがちだが、最初に決めた運用方針と、原則を守る=基本何もしない のが一番

というアドバイスを胸に、短期的な上下を気にせずに行きたいと思います。でも、リーマンショックみたいなことがあったら、株価下がって投資のチャンス!とは考えられずに、焦るんだろうな自分・・・。

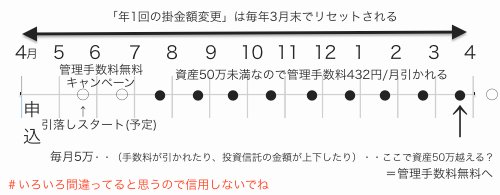

SBI証券は座管理手数料も残高に関わらず無料になっただと!

・SBI証券はiDeCoの手数料がみんな0円に!【5/19(金)から】

5/19からということで、加入時の手数料1,000円を支払った櫻田・・・orz….

そして、今年中に残高50万円以上(だと手数料無料になるという料金体系だったので)しようと、月額5万円とした櫻田・・・・orz…. こんなに頑張って考えたのに(笑) 3,000円以上浮くので嬉しいけど、なんだかがっかり(笑)

ま、そんなこと分からなかったのだからしょうがない。

ちなみに、掛金は4月〜3月という期間で一度だけ変えられるので、財政が苦しくなったら落とそうと思いますが「ただ預けているだけの普通貯金を年金に移行して行きながら節税する」というスタンスなので、病気やケガでもしない限り特に問題なさそうです。

ま、今年は所得税や住民税の控除を沢山受けて、美味しいモノでもたらふく食べよう♪←正しくない気がする